2019 : année des actifs à longue duration Dominique Marchese, Head of Equities & Fund Manager, 2019-09-05

- Forte décrue des taux d’intérêt durant l’été

- Les primes de risque des marchés d’actions continuent de se tendre

- Conclusion

Forte décrue des taux d’intérêt durant l’été

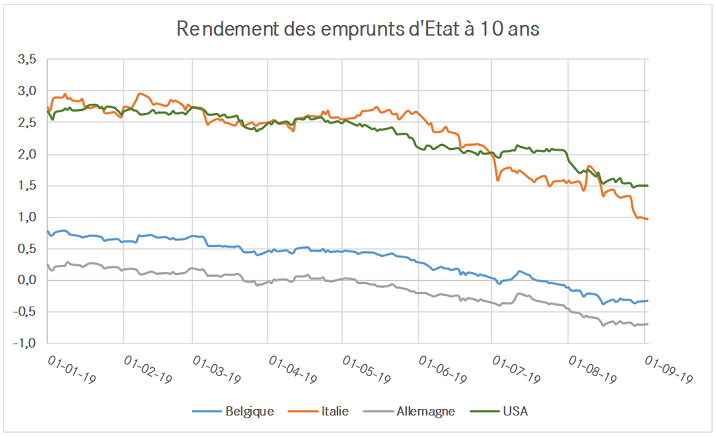

Ce qui caractérise l’été 2019 n’est pas tant la volatilité des marchés – elle est en réalité plutôt modérée face aux incertitudes et à l’accumulation des mauvaises nouvelles affichées dans les médias – que l’effondrement généralisé des rendements obligataires. Le taux d’intérêt souverain allemand à 30 ans est en territoire négatif (-0,20%) ! Le taux souverain en USD à 30 ans (1,96%) est légèrement inférieur au rendement des dividendes de l’indice S&P 500 (2%) ; même le taux italien à 10 ans n’offre plus qu’un maigre 1% - il était largement supérieur à 2,50% au printemps (voir le graphique ci-dessous) -, une réelle bouffée d’oxygène pour les finances publiques qui toutefois ne réjouira pas les épargnants transalpins. Les investisseurs continuent par ailleurs de parier sur une vague d’assouplissements monétaires qui toucheraient aussi bien les pays développés que les pays émergents. Plusieurs banques centrales ont déjà ouvert les vannes ; pour la première fois depuis 2008, la Réserve fédérale a réduit ses taux directeurs le 31 juillet dernier. Les responsables de la Banque centrale européenne (BCE) ont tenu des discours qui préparent les marchés à de nouvelles mesures de soutien (baisse supplémentaire du taux de dépôt de 0,1% ? assistance aux banques pénalisées par les taux d’intérêt négatifs ? nouveau programme d’assouplissement quantitatif ?) probablement annoncées à l’occasion de la prochaine réunion du Conseil des gouverneurs du 12 septembre.

2019 est jusqu’à présent l’année des actifs à duration longue (mesure de la durée moyenne d’investissement). L’impact actuariel (baisse des taux d’actualisation) sur leur valorisation est significatif. Nous constatons ainsi la nette surperformance des actions contre les obligations et celle des valeurs de croissance (poids des cash-flows lointains dans la valorisation des titres technologiques notamment) par rapport aux actions réputées « value » (davantage de poids accordé aux cash-flows plus proches ; titres habituellement plus cycliques liés aux secteurs de la « vieille économie » tels que la chimie, le pétrole, les biens d’équipement, les valeurs bancaires,…) qui ne déméritent pourtant nullement en termes de résultats et de dividendes. Nous prenons acte de la surperformance des actions américaines (marché davantage pondéré en titres de croissance et en valeurs technologiques) par rapport aux marchés européens, surtout depuis l’été (malgré une croissance attendue des profits des entreprises à peu près identique pour les indices STOXX Europe 600 et S&P 500, autour de 2% en 2019), et nous observons, pour finir, celle des obligations à maturité longue par rapport aux titres à courte duration. Néanmoins, la bonne performance de l’année des marchés d’actions est surtout concentrée sur les premiers mois de 2019. Depuis le printemps, la baisse des rendements obligataires n’a pu compenser qu’imparfaitement l’escalade des tensions commerciales entre Washington et Pékin - poursuite des hausses de tarifs douaniers de la part des américains immédiatement suivies par des mesures de rétorsion chinoises - et les craintes de récession alimentées par l’inversion de la courbe des taux d’intérêt en USD (taux à 3 mois supérieur au taux à 10 ans ; disparition complète de la prime de terme), par les indicateurs manufacturiers et de commerce mondial toujours moroses, par le PIB allemand décevant et par les prouesses économiques chinoises mitigées malgré le plan de relance.

Malgré les sombres prévisions d’une majorité d’économistes américains qui prévoient une récession aux États-Unis dans les prochains vingt-quatre mois, force est de constater que les causes habituelles d’une récession ne sont pas observées pour le moment (pour l’essentiel : absence de pressions inflationnistes en fin de cycle qui justifieraient une vague de resserrements monétaires et favoriseraient ainsi une hausse des taux ; absence de bulle sur les actifs risqués, surtout sur les actions, baisse du poids de la dette privée en pourcentage du PIB depuis 2008, faible poids des créances douteuses dans le système bancaire, profitabilité élevée des entreprises). L’inversion de la courbe des taux d’intérêt en USD en dit plus sur les anticipations du marché sur la politique monétaire de la Réserve fédérale que sur les risques de récession qui, au-delà d’une hypothétique dynamique auto-réalisatrice amplifiée par les tensions commerciales, nous semblent limités à ce stade. Nous insistons sur le fait que les quatre dernières récessions mondiales ont toutes été déclenchées aux États-Unis. Pour le moment, la bonne tenue de la consommation, la poursuite du découplage du secteur des services moins impacté par les tensions commerciales et le redressement des gains de productivité militent pour davantage d’optimisme.

Les primes de risque des marchés d’actions continuent de se tendre

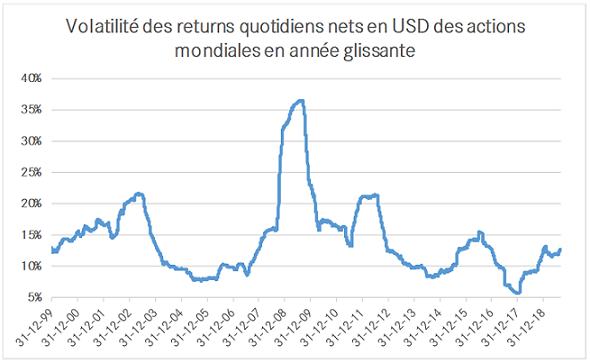

La volatilité est le thème à la mode de ces derniers mois. Elle serait élevée d’après de nombreux professionnels des marchés et les médias dont le sensationnalisme ne fait plus aucun doute mais qui trop souvent ajoutent du stress au stress. En réalité, la volatilité est plutôt faible par rapport à la perception des risques de la part des intervenants et n’a rien d’extraordinaire par rapport à son comportement historique, en témoigne le graphique suivant (volatilité en année glissante des actions mondiales en USD depuis 20 ans). Les pics de volatilité durant les périodes de grand stress (2001-2002, 2008, 2011-2012, 2015-2016) atteignaient des niveaux bien supérieurs.

D’ailleurs, les principaux indices boursiers n’ont abandonné que quelques pourcents durant l’été. À fin août, le fonds indiciel Euro Stoxx 50 net return des cinquante plus grandes sociétés de la zone euro est 3% sous son plus haut niveau de clôture de l’année, atteint au début du mois de juillet, et en hausse de 18% depuis le 1er janvier. Les actions américaines flirtent à nouveaux avec leurs records historiques. En matière de volatilité, les gérants d’actifs ont connu de pires moments durant l’été !

Ce qui est particulièrement frappant est la déconnexion entre la volatilité modérée observée sur les principaux marchés d’actions et les primes de risque (supplément de rendement exigé par les investisseurs par rapport aux taux d’intérêt réputés sans risque et représentés par convention par ceux offerts par les emprunts souverains) qui continuent de se tendre. Autrement dit, les investisseurs continuent d’exiger grosso modo les mêmes rendements absolus pour les actions (autour de 8 à 10 % par an en moyenne à long terme), alors que les taux d’intérêt ont atteint des nouveaux records historiques. Cette prime de risque est excessive car les taux d’intérêt vont rester bas durant une longue période de temps. La question de l’irréversibilité des politiques monétaires accommodantes est d’ailleurs clairement posée , c’est-à-dire la quasi impossibilité pour les grands argentiers de la planète de resserrer fortement les conditions monétaires sans menacer la solvabilité des agents économiques surendettés et surtout celle des États. On perçoit d’ailleurs confusément que la récession est presque devenue politiquement et socialement inacceptable dans nos démocraties. La société ne semble plus vouloir accepter le jeu naturel des cycles économiques. Sans doute les enjeux liés à la révolution numérique (nombreux secteurs affectés par «l’uberisation » de l’économie) et à la destruction schumpetérienne des emplois les moins qualifiés, sans compter le coût que ne manquera pas de représenter la transition écologique pour la génération actuelle, rendent les citoyens-électeurs particulièrement hostiles aux respirations naturelles de l’économie (succession de phases d’expansion et de contraction de l’activité en parallèle avec le cycle de l’investissement et du crédit). Pour le moment, les banques centrales sont aidées par la faiblesse des pressions inflationnistes qui est le fait le plus significatif de cette fin de cycle ; dans le même temps, les États adoptent des politiques pro-cycliques grâce à la bouffée d’oxygène apportée par la baisse des taux d’intérêt aux finances publiques (soutien à la demande).

Conclusion

Notre conclusion ne peut s’écarter de celle rédigée au début du mois de juillet. Dans un contexte où la masse des actifs obligataires à rendement négatif atteint de nouveaux records (30% de la valeur de marché mondiale des obligations souveraines et d’entreprises de bonne qualité – investment grade –, et 56% dans la zone euro), les actions offrent des rendements attrayants qui couvrent largement les risques. Toutes les mesures indiquent que les actions ne sont pas chères, surtout en Europe et dans le pays émergents qui sous-performent le marché américain depuis le printemps. Ce qui a été gagné par la décrue des taux d’intérêt a pratiquement été intégralement répercuté sur les primes de risque, ce qui témoigne d’une large défiance à l’égard des actions. Les investisseurs sont aujourd’hui généreusement rémunérés pour leur patience à l’égard de la croissance bénéficiaire, grâce aux importants flux de dividendes (rendement brut de 3,8% pour l’indice STOXX Europe 600) entièrement financés par la génération des free-cash-flows. Les bilans du secteur privé sont sains ; nous ne sommes pas en présence d’une bulle d’investissement. L’utilisation de stratégies de couverture contre des pertes extrêmes – protection contre une nette dégradation de l’environnement géopolitique - prend tout son sens dans un environnement finalement peu volatil qui rend le prix des options de vente sur indices peu cher.

Il est toujours malaisé de répondre à la question du moment idéal pour investir. On connaît le prix payé aujourd’hui ; on peut calculer le rendement espéré à long terme. Il est toutefois illusoire de vouloir pronostiquer avec précision le retour sur investissement à court terme dans un contexte aussi incertain. Cette question a d’ailleurs fort peu de sens alors que les entreprises étalent leurs plans d’investissement sur plusieurs années. La seule certitude est que la bourse offre aujourd’hui de multiples occasions d’achat à des prix très intéressants – les rendements de dividendes proches voire supérieurs à 5% se multiplient. Seul le pari hasardeux de la proximité d’une crise géopolitique et/ou financière majeure – qui n’est pas notre scénario de base - justifierait de faire la fine bouche devant la valeur offerte par les marchés d’actions.

Avez-vous des questions ? Des suggestions ? N'hésitez pas à nous contacter.

DISCLAIMER : Le contenu ci-dessus a été produit et est diffusé par Pure Capital S.A. Cette publication ne doit en aucun cas être assimilée à une offre en vue d’acquérir/vendre un instrument financier ou à une quelconque activité de démarchage ou de sollicitation à l’achat ou à la vente de d’instruments financiers ou d’investissement. Toutes les informations publiées ici ne sont fournies qu’à titre informatif et ne constituent en aucun cas des conseils en investissement. Néanmoins, aucune garantie ne peut être donnée sur leur exactitude ou exhaustivité. Ces informations n’ont pas été préparées conformément aux exigences légales favorisant l'indépendance de la recherche en investissements, et devraient dès lors être considérées comme une communication marketing. Bien que ce contenu n’est soumis à aucune interdiction d'utilisation avant sa diffusion (par exemple pour exécuter des ordres), Pure Capital ne cherche pas à en tirer profit. Cette publication ne peut en aucun cas constituer une base primaire à des investissements. Tout investissement devrait être le fruit d’une décision suffisamment éclairée et avertie.

Warning: Undefined array key "disclaimer" in /var/www/vhosts/purecapital.eu/httpdocs/wm-content/content_news.php on line 47