Une semaine animée Aline Beckers, Marketing & Communication, 2019-04-29

À l’image du sentiment général, les indices ont réalisé une semaine en ordre dispersé. Les statistiques ont confirmé le ralentissement attendu par les banques centrales, alors que d’autres venaient ponctuellement embellir le cadre. Néanmoins, ce rôle est surtout à attribuer à l’océan de publications de résultats qui ont rythmé les séances de la semaine, puisqu’elles ont, dans l’ensemble, surpris de façon positive.

Le S&P et le NASDAQ s’inscrivaient à des records absolus, et les deux indices enregistraient des performances de respectivement 1,20% et 1,85%. Soulignons cette surperformance de l’indice phare des valeurs technologiques, car comment ne pas mentionner le succès des géants du web, qui ont confirmé la bonne santé de la « nouvelle économie » ? Le plus marquant fut Microsoft, en croissance à 2 chiffres sur toutes ses divisions, pouvant essentiellement compter sur son activité « Cloud » (+41%). Cette excellente performance a d’ailleurs permis au titre de rejoindre le club très fermé des capitalisations boursières à plus de 1.000 milliards de dollars ! La dynamique du « cloud » se confirmait également avec Amazon. Même tendance aussi du côté des réseaux sociaux, avec Twitter et Facebook, qui surprenaient et par leurs résultats, et par leur nombre d’utilisateurs.

Le Dow Jones par contre sous-performait en enregistrant une semaine à -0,06%, marqué notamment par les déceptions du conglomérat 3M et de Caterpillar. Ces entreprises parfois considérées comme « baromètres » de l’économie globale ont toutes les deux pointé du doigt un ralentissement en Chine.

Enfin, côté européen, les performances furent encore plus disparates : le DAX est parvenu à enregistrer un gain hebdomadaire de +0,76%, alors que le CAC 40 abandonnait 0,20% et l’Euro Stoxx restait stable à +0,03%.

Sur le plan macroéconomique, il y eut à boire et à manger. La dynamique européenne reste sombre, à l’image de la confiance des consommateurs en avril qui décevait plus qu’attendu (-7,9 vs. consensus -7,0). Même chose du côté des entreprises, avec un indice IFO du climat des affaires également ressorti sous les attentes à 99,2, sous la barre symbolique des 100.

Les Etats-Unis ont pu dénicher quelques nouvelles plus réjouissantes … Les ventes de constructions neuves pour le mois de mars sont ressorties plus élevées qu’attendues (692.000 vs. consensus 649.000), profitant de plus de laxisme sur les taux. Les commandes de biens durables ont progressé nettement plus que le consensus (+2,7% vs +0,8%), et cela même en retirant les composantes plus volatiles que sont la défense et l’aéronautique (+1,3% vs. 0,2%).

Quant au point fort de l’économie américaine qu’est l’emploi, les demandes d’allocation au chômage ont déçu (230.000 vs. 200.000), même si ce niveau reste plus qu’honorable et ne met certainement pas en doute le statut robuste de ce segment.

Et enfin, bien que nettement supérieur aux attentes (3,2% vs. consensus à 2,3%), le PIB américain pour le premier trimestre 2019 a laissé les investisseurs perplexes par son manque de « qualité ». Cette surprise fut en effet principalement expliquée par les composantes plus volatiles que sont les exportations et les stocks. Le volet « stable » de la consommation confirmait par contre un ralentissement (1,2% contre un consensus à 1,0% et 2,5% précédemment). Parallèlement à cela, la mesure de l'inflation la plus surveillée par la Fed, l’indice core PCE, ou déflateur de dépense, ressortait toujours aussi faible à 1,3% (consensus : 1,4%), soit une inflation qui ne décolle toujours pas et ajoute du crédit au revirement de politique monétaire adopté cet année par la Fed.

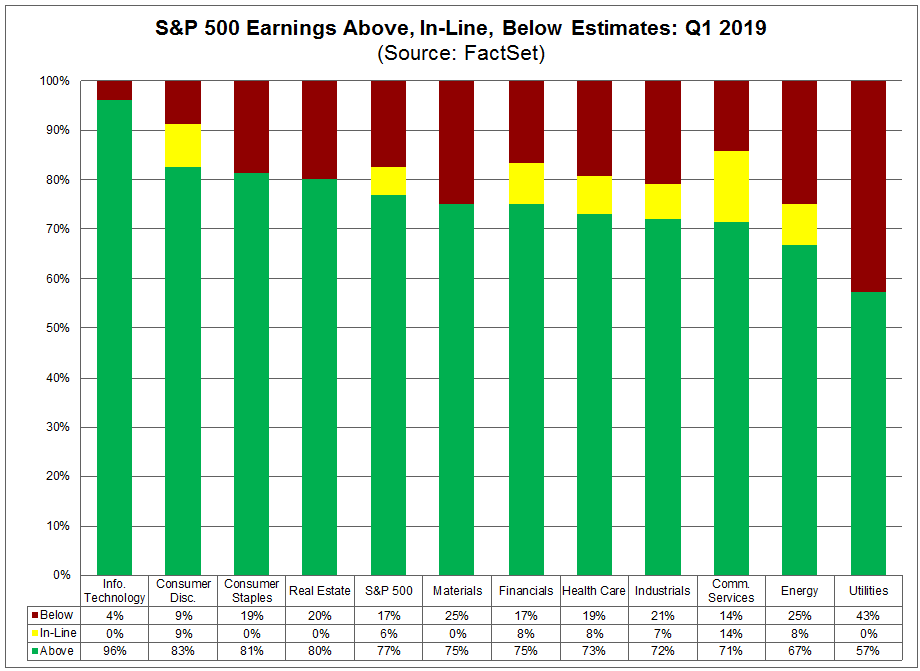

Les bonnes surprises furent finalement à trouver du côté des entreprises … Selon Factset, en date du 26 avril dernier, sur les 46% des entreprises du S&P 500 ayant publié leurs résultats trimestriels, 77% ont dépassé les attentes en termes de bénéfice par actions, le secteur technologique en tête, dont les bénéfices sont en déclin en glissement annuel, tout comme le secteur de l’énergie, a contrario de la santé ou des utilities . Il faut dire en effet que les analystes avaient fortement revu à la baisse leurs attentes, traumatisés par la virulence de la correction vécue au dernier mois de l’année ...

ET PENDANT CE TEMPS-LÀ ...

- Le Luxembourg décrétait 12 jours de deuil national après le décès du Grand-Duc Jean ;

- Des députés d’extrême droite entrent pour la première fois au Parlement espagnol depuis le régime dictatorial de Franco ;

- Donald Trump continue de tirer les rênes du pétrole, poussant l’Arabie Saoudite et d’autres producteurs à augmenter leur production pour éviter que les prix ne montent. Ces derniers atteignaient en effet des pics après la fin des exemptions de sanction sur l’import de pétrole iranien annoncée par l’administration Trump. Il suffisait de demander …

CETTE SEMAINE …

De nombreuses statistiques macroéconomiques viendront s’ajouter aux publications macro-économiques. Nous citerons entre autres PIB, confiance des consommateurs, ISM, PMI, taux de chômage … Sans oublier l’intervention de Jerome Powell. La semaine sera lourde malgré l’interruption du 1er mai sur les marchés européens.

Avez-vous des questions ? Des suggestions ? N'hésitez pas à nous contacter.

DISCLAIMER : Le contenu ci-dessus a été produit et est diffusé par Pure Capital S.A. Cette publication ne doit en aucun cas être assimilée à une offre en vue d’acquérir/vendre un instrument financier ou à une quelconque activité de démarchage ou de sollicitation à l’achat ou à la vente de d’instruments financiers ou d’investissement. Toutes les informations publiées ici ne sont fournies qu’à titre informatif et ne constituent en aucun cas des conseils en investissement. Néanmoins, aucune garantie ne peut être donnée sur leur exactitude ou exhaustivité. Ces informations n’ont pas été préparées conformément aux exigences légales favorisant l'indépendance de la recherche en investissements, et devraient dès lors être considérées comme une communication marketing. Bien que ce contenu n’est soumis à aucune interdiction d'utilisation avant sa diffusion (par exemple pour exécuter des ordres), Pure Capital ne cherche pas à en tirer profit. Cette publication ne peut en aucun cas constituer une base primaire à des investissements. Cette publication ne peut en aucun cas constituer une base primaire à des investissements. Tout investissement devrait être le fruit d’une décision suffisamment éclairée et avertie.

Warning: Undefined array key "disclaimer" in /var/www/vhosts/purecapital.eu/httpdocs/wm-content/content_news.php on line 47