Trop peu pour se positionner … Aline Beckers, Marketing & Communication, 2019-05-06

À regarder de plus près la tendance des indices, l’indécision semble dominer. Les investisseurs s’interrogent sur la suite à donner au rebond violent du premier trimestre. Finalement, la dernière séance a permis à certains indices de reprendre des couleurs au terme d’une semaine qui avait débuté en mode « pause », soutenus par de très bons chiffres sur l’emploi américain.

Le S&P clôturait la semaine à +0,20%, le NASDAQ à +0,22% alors que le Dow Jones manquait la zone verte à -0,14%. En Europe, l’Euro Stoxx 50 finissait la semaine légèrement au-dessus de l’équilibre à +0,06%, le CAC 40 affichait plus de dynamisme à +0,37%, tout comme le DAX (+0,79%).

On ne cesse de le répéter : l’emploi va bien aux Etats-Unis, et même très bien, comme le confirmait le rapport ADP (275.000 créations d'emplois dans le secteur privé vs. est. +180.000), les 263.000 nouveaux emplois non agricoles crées (vs. est. +190.000) ou encore le taux de chômage qui ne finit plus de baisser (3,6% vs. consensus et chiffre précédent tous deux à 3,8%). La situation reste très solide, même si les inscriptions au chômage décevaient cette semaine à 230.000 (consensus 215.000). Mais les salaires, eux, ne progressent toujours pas, les revenus des ménages non plus, de même que l’inflation à en juger l’indice PCE.

Certains pouvaient ainsi espérer une baisse des taux pour cette année, mais le Président de la Fed Jerome Powell n’a pas cédé, ni même à la pression des Tweets de Donald Trump, en maintenant ses taux inchangés. Estimant que l’inflation pourra rebondir et l’économie rester saine sans nouvel incitant de la banque centrale, J. Powell a littéralement refroidi les investisseurs, à en juger le comportement des indices qui s’en est suivi.

Côté européen, alors que la confiance continue de s’effriter (confiance économique en recul à 104 contre des attentes à 105 et 105,6 le mois précédent, confiance des consommateurs en ligne avec les attentes à -7,9, climat des affaires toujours en rempli à 0,42 contre 0,53 le mois précédent), les données « dures » ont quant à elles soutenu la tendance. Les PIB en première lecture ont offert de légères bonnes surprises : pour la zone euro, le PIB trimestriel s’est affiché à +0,4% (consensus +0,3%), soutenu notamment par l’Espagne (+0,7% vs. attentes à +0,6%), et l’Italie sort quant à elle de sa « récession technique » grâce à un PIB trimestriel de +0,2%.

Le taux de chômage n’a pas non plus déçu en zone euro, s’affichant 0,1 point en-dessous des attentes à 7,7%, alors que l’Allemagne, source d’inquiétudes, sortait un taux de chômage toujours au plus bas à 4,9%. Autre source d’inquiétudes, l’activité manufacturière montrait un léger signe de stabilisation, avec un PMI Markit manufacturier 0,1 point supérieur aux attentes à 47,9. Enfin, l’autre (petite) surprise nous est venue de l’inflation, avec des prix à la consommation s’affichant en légère progression sur une année glissante à 1,2% (1,0% pour les attentes), même si les prix à la production, eux, baissaient de 0,1%.

La situation macro-économique ne donnait ainsi guerre (ou pas suffisamment) d’éléments aux investisseurs pour se positionner réellement et donner un nouveau souffle aux marchés.

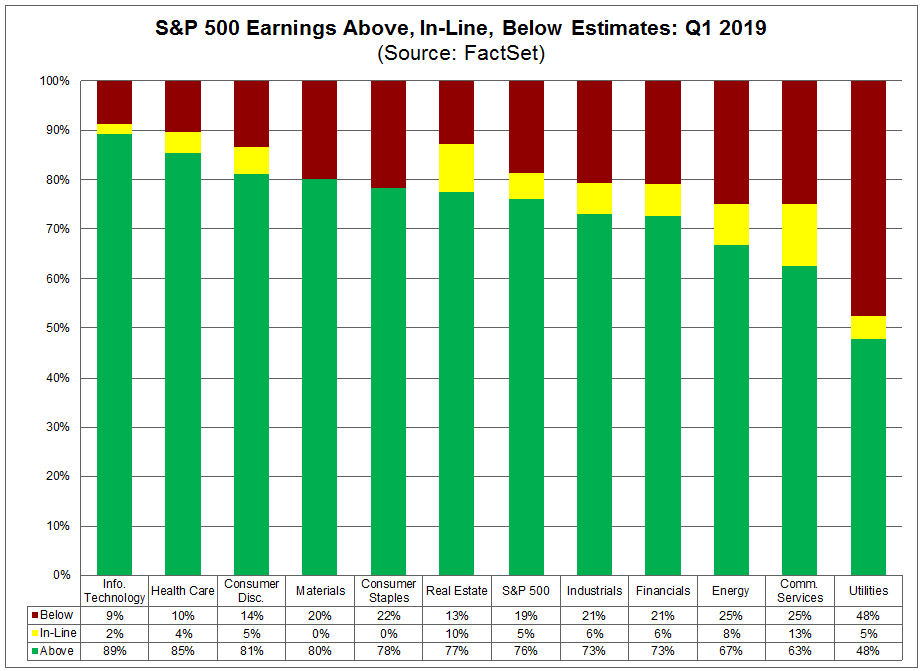

Du côté des entreprises, le dernier bilan donne toujours peu de changement par rapport à la semaine précédente, et c’est tant mieux. Un tiers supplémentaire des entreprises du S&P 500 ont publié leurs résultats et la conclusion fut la même : ceux-ci ont été globalement au-delà des attentes. Pour les chiffres exacts, selon Factset et en date du vendredi 3 mai, sur les 78% des entreprises du S&P 500 ayant publié leurs résultats trimestriels, 76% dépassait les attentes en termes de bénéfice par actions.

CETTE SEMAINE …

Avec son tweet publié la nuit dernière, D. Trump bouscule l’agenda de cette semaine. Il menace taxer de 10% à 25% les 200 Mrd de dollars d’importations chinoises jusqu’alors épargnées, et cela dès vendredi. Alors que les rumeurs d’un accord commercial allaient encore bon train la semaine dernières et que les discussions commerciales sont censées reprendre mercredi à Washington, Trump semble préférer les menaces face à la « lenteur » et une Chine qui tenterait de « renégocier ». La guerre commerciale reprend les devants de l’actualité boursière …

Avez-vous des questions ? Des suggestions ? N'hésitez pas à nous contacter.

DISCLAIMER : Le contenu ci-dessus a été produit et est diffusé par Pure Capital S.A. Cette publication ne doit en aucun cas être assimilée à une offre en vue d’acquérir/vendre un instrument financier ou à une quelconque activité de démarchage ou de sollicitation à l’achat ou à la vente de d’instruments financiers ou d’investissement. Toutes les informations publiées ici ne sont fournies qu’à titre informatif et ne constituent en aucun cas des conseils en investissement. Néanmoins, aucune garantie ne peut être donnée sur leur exactitude ou exhaustivité. Ces informations n’ont pas été préparées conformément aux exigences légales favorisant l'indépendance de la recherche en investissements, et devraient dès lors être considérées comme une communication marketing. Bien que ce contenu n’est soumis à aucune interdiction d'utilisation avant sa diffusion (par exemple pour exécuter des ordres), Pure Capital ne cherche pas à en tirer profit. Cette publication ne peut en aucun cas constituer une base primaire à des investissements. Cette publication ne peut en aucun cas constituer une base primaire à des investissements. Tout investissement devrait être le fruit d’une décision suffisamment éclairée et avertie.

Warning: Undefined array key "disclaimer" in /var/www/vhosts/purecapital.eu/httpdocs/wm-content/content_news.php on line 47