Le rebond se poursuit Dominique Marchese, Head of Equities & Fund Manager, 2019-03-06

- Où sont passés les signes avant-coureurs de la récession ?

- Schneider Electric ou comment les marchés se déconnectent de la réalité

- Conclusion

Où sont passés les signes avant-coureurs de la récession ?

"La récession n'aura pas lieu, en tout cas pas dans un avenir proche." C'est bien le message véhiculé par les marchés financiers, qui ont pris acte de la volonté de la Banque centrale américaine de faire une pause dans son cycle de resserrement monétaire. Certes, les investisseurs sceptiques n’ont de cesse de pointer du doigt la faiblesse des volumes d’échange sur les principales places boursières et le revirement de la Réserve fédérale, qui une fois de plus, viendrait au secours des marchés. Ce rebond ne serait donc que passager ; les points bas de la fin du mois de décembre devraient inévitablement être testés par les opérateurs. Mais ce ne sont pas des raisons suffisantes pour affirmer que ce rebond est déconnecté de la réalité économique. Les observateurs les plus pessimistes attendaient avec fébrilité une confirmation rapide d’une entrée en récession qui devait toucher la planète entière : les États-Unis à bout de souffle après un long cycle de croissance et pénalisés par une remontée des taux d’intérêt, l’Europe incapable de sortir de son marasme et de son chaos politique, et pour finir les pays émergents, dont le principal représentant, la Chine, allait inévitablement connaître un atterrissage brutal de son économie surendettée.

Quid du déclencheur ?

L’an dernier, nous avons pu lire la thématique de la fin des trois cycles abondamment relayée par les stratégistes et les médias : ceux de la liquidité mondiale, de la croissance économique et de la mondialisation heureuse, dont la fin synchronisée annonçait une crise financière majeure. Le problème fondamental est qu’il faut nécessairement un catalyseur d’envergure pour déclencher un krach boursier et, dans la foulée, une profonde et longue récession. D’aucuns avaient fait le pari que le déclenchement d’une guerre commerciale entre Washington et Pékin jouerait ce rôle. Même si nous gardons à l’esprit que la lutte pour le leadership mondial entre les États-Unis et la Chine est là pour durer, et que les critiques de Donald Trump sur le pillage technologique et le non-respect des règles de l’OMC sont parfaitement légitimes, il nous faut bien reconnaître que les deux parties ont intérêt à trouver rapidement un terrain d’entente. Les discussions semblent aller dans le bon sens (report par Washington de nouvelles sanctions douanières - hausse des tarifs de 10 à 25% sur 200 milliards de dollars de produits importés - dont l’entrée en vigueur était prévue initialement le 1er mars), et augurent un accord commercial, sans doute incomplet, dans les prochaines semaines.

Et qu'en pensent les entreprises ?

Pour en revenir aux fondamentaux économiques, la marche des affaires des entreprises, telle que nous l’analysons dans nos réunions avec leurs directions, ne témoigne pas d’un retournement brutal de l’activité depuis le quatrième trimestre de l’année 2018, hormis dans quelques marchés particuliers parfaitement compris par les investisseurs tels que le secteur des semi-conducteurs, pénalisé par la hausse des capacités de production des mémoires (baisse des prix) et le ralentissement de la demande finale du marché des smartphones. Quelques secteurs ont bien été davantage chahutés par les tensions commerciales ou des évènements ponctuels, tels le marché automobile européen, touché de plein fouet par les nouvelles normes de procédure anti-pollution WLPT (Worldwide harmonised Light-duty vehicles Test Procedure). Mais les conclusions générales que nous tirons de nos réunions et de la saison des publications des résultats des entreprises cotées sont en totale contradiction avec ce que les Cassandre annonçaient l’an dernier.

Les dirigeants parlent abondamment de prudence, d’un manque de visibilité sur les marchés les plus exposés aux tensions commerciales, de bases de comparaison difficiles pour les premiers mois de l’année 2019 (niveau élevé des revenus dans la première partie de l’année 2018), mais plus rarement d’un effondrement des carnets de commande. Au contraire, les investisseurs ont pu être agréablement surpris par le bon niveau des prévisions 2019 qui crédibilise le consensus, ainsi que par quelques facteurs favorables qui soutiendront les marges bénéficiaires tels que les devises et la combinaison entre les coûts de production et les prix de vente. En effet, nombreuses furent les sociétés impactées négativement par un alourdissement des coûts de production en 2018 associé à l’évolution défavorable des coûts liée en particulier à l’environnement des matières premières. Or, ces problèmes semblent moins prégnants en 2019 alors que, dans certains secteurs, les entreprises ont décidé d’augmenter leurs prix de vente. De plus, les coûts salariaux progressent toujours modérément, à un rythme inférieur à celui connu au terme des précédents cycles économiques, malgré des taux de chômage proches de leur niveau structurel dans la plupart des pays de l’OCDE.

En conclusion ...

Finalement, nous avons davantage entendu parler de problèmes de confiance que de fondamentaux réellement dégradés. Le fait que la composante « emploi » des indicateurs avancés de conjoncture (indices PMI) ne se dégrade pas nous conforte dans notre analyse. La génération des cash-flows libres reste à un niveau moyen attrayant, supérieur à 5% de la capitalisation boursière, sa moyenne des vingt-cinq dernières années.

L'ensemble des marchés profite de cette franche embellie : les indices américains désormais proches de leurs records historiques de l'an dernier, les bourses émergentes qui bénéficient de la stabilisation du dollar et de la vigueur des actions chinoises - l’Empire du Milieu est entré dans l’année du cochon, symbole de bonne fortune et d’abondance -, mais aussi les marchés européens qui avaient souffert d'un pessimisme excessif au quatrième trimestre de l'année 2018, pénalisés par une hausse de la prime de risque politique (Brexit, Italie, la montée des populismes, le macronisme remis en cause comme doctrine réformiste,…). Les indicateurs macroéconomiques témoignent bien d'un ralentissement modéré de l'activité ; néanmoins, ils ont cessé de surprendre négativement les investisseurs, ce qui explique largement le rebond des indices. Le consensus des bénéfices attendus pour l'année 2019 n’a pas été revu significativement à la baisse après la saison des résultats trimestriels et les prévisions des entreprises pour l’année en cours. Nous avions beaucoup de mal à admettre que le rendement des dividendes proche de 4% du marché européen en début d’année ne fût pas une belle occasion d’achat, alors que le dénigrement à l’égard de l’Europe atteignait de nouveaux sommets. Le prétendu chaos politique européen, qui n’est que son fonctionnement démocratique habituel, masquait peut-être la paralysie qui frappait Washington (shutdown, cessation partielle de l’activité de l’administration fédérale suite à une crise budgétaire autour du projet de mur à la frontière avec la Mexique).

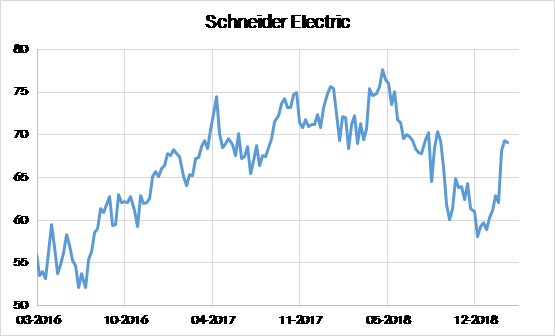

Schneider Electric ou comment les marchés se déconnectent de la réalité

Schneider Electric, leader mondial dans les équipements électriques de basse et moyenne tension et les automatismes industriels, illustre parfaitement l'écart de perception entre les marchés financiers et la réalité du monde des affaires. Ses marchés finaux sont la génération, le transport et la distribution électrique, le bâtiment et les infrastructures, le secteur technologique avec les data centers, et enfin l’industrie. Le groupe est idéalement exposé aux tendances de fond de l’économie mondiale : l’efficience énergétique, l’économie décarbonée, la décentralisation de la production électrique et la digitalisation.

Schneider Electric, dont une partie de la direction, y compris le PDG, siège à Hong-Kong depuis 2011, a enregistré une croissance organique de ses ventes de 5,4% au quatrième trimestre et de 6,6% sur l'ensemble de l'année 2018. L’an dernier, le cours de l’action a perdu 14% sur le seul quatrième trimestre ; son exposition à la demande d’équipements des entreprises (12% des revenus dans les automatismes discrets, activité plus cyclique) et à la Chine (13% des ventes) a conduit les investisseurs à anticiper un scénario plutôt noir en cas de fort ralentissement mondial.

Avant publication, les analystes n’attendaient plus que 2% de croissance organique en 2019, un rythme très inférieur à celui enregistré en 2018 ! Or, à l’occasion de l’annonce de ses résultats, le groupe a annoncé une prévision de progression organique de ses revenus compris entre 3 et 5%, et une amélioration de sa profitabilité grâce à des hausses de prix passées aux clients finaux au second semestre de l’an dernier, et au moindre impact des devises et des matières premières. Le consensus attendait une stabilité de la marge opérationnelle (contre +20 à +50 points de base de marge EBITA - bénéfices avant intérêts, impôts et amortissements – attendus par la direction).

La réaction ne s’est pas fait attendre : le cours de bourse a fortement rebondi après la publication ; la hausse depuis le début de l’année est de 18%, compensant totalement la baisse du quatrième trimestre. Un peu comme si rien ne s’était passé ; les investisseurs avaient parié sur un atterrissage brutal, il n’en est rien ! Non seulement le groupe est rassurant dans l’ensemble de ses métiers qui s’appuient sur des carnets de commandes solides, mais la situation des filiales chinoises est elle-même en porte-à-faux avec le sentiment général. A ce propos, nous avons d’ailleurs tendance à attribuer davantage de crédit aux chiffres publiés par Schneider Electric qu’aux statistiques officielles : l’an dernier, la croissance organique des ventes y a atteint 15% dont 8% au quatrième trimestre. Selon la direction, la Chine reste généralement bien orientée ; seuls les clients très exposés à l’environnement international (tensions commerciales) font preuve de retenue (dépendance aux exportations).

Ce cas n’est pas isolé !

L’année 2019 sera surtout marquée par une base de comparaison plus délicate puisque le début de l’an dernier fut très dynamique, mais il n’est nullement question de récession. La confiance de la direction se traduit par une augmentation du dividende de 7% à 2,35 € par action (rendement brut de 3,4%). Le plus frappant - le cas de Schneider Electric n’est pas unique - est la décote de valorisation par rapport aux industriels nord-américains qui offrent des niveaux de croissance des revenus, de profitabilité et de génération de free-cash-flow absolument comparables, alors que le groupe français fait partie des entreprises les mieux diversifiées géographiquement (part des revenus dans les pays émergents supérieure à 40%, l’Europe occidentale ne représente que 27% des ventes, dont la France 6%). La forte prime de risque politique qui frappe l’Europe - alors même que le chaos semble aussi s’être installé à Washington - a donc un impact majeur et crée de ce fait des occasions d’achat inespérées sur le Vieux Continent, ce que les investisseurs internationaux finiront bien par reconnaître. D’ailleurs, la situation macroéconomique européenne, sans être très dynamique, n’est peut-être pas si morose qu’elle n’en a l’air.

En effet, le ralentissement de la croissance européenne est surtout le résultat d’un affaiblissement de la demande extérieure (commerce mondial pénalisé par les tensions commerciales, récession turque et incertitudes liées au Brexit) et par des facteurs exceptionnels tels que l’affaiblissement des secteurs automobile (adoption des nouvelles normes d’émission) et chimique allemands (sécheresse et niveau anormalement bas du Rhin). Or, la demande domestique de la zone euro ne s’est pas retournée ; bien au contraire, la consommation devrait bénéficier de réels soutiens dans les prochains trimestres : la baisse des prix pétroliers, la diminution de l’inflation alors que les revenus des ménages progressent, la relance budgétaire en France, en Allemagne et en Italie, et pour terminer les conditions monétaires toujours favorables. Certains économistes n’hésitent pas à prévoir un rebond de la conjoncture en Europe dans la seconde partie de l’année, grâce aussi à une reprise graduelle des exportations, ce qu’annoncent avec un peu d’avance les marchés boursiers en hausse de 10% depuis le début de l’année.

On est donc loin du scénario catastrophe. Il reste évidemment à lever quelques hypothèques qui ne semblent pas être des problèmes insurmontables : le Brexit, l’Italie et les élections européennes.

Dans le cas de l’Italie, même si les hypothèses budgétaires de travail du gouvernement nous semblent toujours trop optimistes, un changement de majorité après les élections européennes dans le cadre d’une recomposition de la droite italienne autour de la Ligue, qui accumule les victoires dans les élections locales au détriment du Mouvement 5 étoiles, serait une nouvelle a priori positive pour les milieux d’affaires. Pour le moment, les investisseurs ont cessé de parier sur le scénario d’une crise financière puisque les taux souverains italiens se sont stabilisés après un net reflux.

Quant au Brexit, seule une minorité politique est prête à prendre le risque d’un no deal qui provoquerait un chaos indescriptible.

Conclusion

Les leçons tirées de la publication de Schneider Electric rejoignent finalement celles que nous tirons de la saison des résultats trimestriels : en l'absence de forte inflation des coûts de production (salaires, matières premières), et malgré des niveaux de croissance plus modérés, la génération de free-cash-flow et la profitabilité d’une large majorité des entreprises cotées vont demeurer à des niveaux élevés.

La confiance qui a marqué le pas l’an dernier peut revenir à l’occasion d’un accord entre Pékin et Washington. Les marchés peuvent parfaitement vivre avec un ralentissement mesuré et en bon ordre de la croissance économique mondiale qui permet d’espérer une hausse des profits des entreprises.

Nous ne cesserons de le répéter dans les prochains mois : en dehors des habituels sujets politiques, le plus grand risque qui plane sur les marchés financiers est l’environnement des taux d’intérêt et donc de l’inflation. Dans un monde économique dopé à la dette publique et privée, de fortes tensions sur les taux d’intérêt auraient des conséquences dévastatrices sur les multiples de valorisation des indices boursiers et sur les marchés obligataires. Pour le moment, rien ne laisse augurer un tel scénario puisque l’absence de pressions inflationnistes au niveau mondial permet aux banques centrales de temporiser.

DISCLAIMER: Cette publication ne doit en aucun cas être assimilée à une offre en vue d’acquérir/vendre un produit financier ou à une quelconque activité de démarchage ou de sollicitation à l’achat ou à la vente de produit de gestion ou d’investissement. Toutes les informations publiées ici ne sont fournies qu’à titre de description et ne constituent en aucun cas des conseils de placement. Cette publication ne peut en aucun cas constituer une base primaire à des investissements.

Warning: Undefined array key "disclaimer" in /var/www/vhosts/purecapital.eu/httpdocs/wm-content/content_news.php on line 47